POS机办理百问百答

支付行业热点报道

热门POS机

- 拉卡拉,乐刷,立刷,银盛

- 乐榕付,乐刷,盛付通, 畅捷

- 汇付, 合利宝,电银,开店宝

- 拉卡拉,富友,盒子系列,银盛

- 收付呗,合利宝,星云付 星驿付

- 星收宝,联动,环讯,中付

- 钱宝,会员宝,联动优势,随行付,鑫一付

- 电银海科海云付,银盛宝

- 渝钱宝, 申鑫支付,超级盛

- 国通小陆, 国通大陆

- 中付闪收银Pro

- 各种收款码牌

- 手机无卡支付

POS办理支付知识

- + 怎么判断一个POS机业务员是否专业

- + 自己的机器刷自己的卡,银行会知道吗

- + 银行信用卡风控再度收紧!长期单一商户刷卡成为重点关注对象

- + ### 遂宁POS机办理立刷指南

- + 吉林市立刷POS机办理全攻略

- + 立刷手机POS机办理条件详解

- + 南宁立刷POS机官网,便捷办理,助力商户轻松收款

- + 立刷POS机取消办理的全面解读

- + 涿州立刷POS机办理全攻略

- + 探索办理立刷POS机的便捷场所

- + ## 标题,济南立刷POS机办理指南

- + 南宁立刷POS机,轻松办理,便捷支付

- + 立刷电签POS机申请指南,快速高效办理流程

- + 成都锦江区立刷POS机办理指南

- + ## 济宁立刷POS机办理指南

- + 如何办理个人立刷POS机?

- + 【轻松便捷】南阳立刷POS机办理攻略,一站式搞定支付方案

- + 一站式指南,如何办理立刷POS机营业执照

- + 太原立刷POS机办理指南,轻松获取联系方式

- + 南通立刷POS机办理门店,您便捷支付的最佳伙伴

联系我们

- 手机 : 15011297890

- 邮箱 : xinyifu@88.com

- 网址 : https://www.sq114.com.cn

- 地址 : 全国pos机服务中心

五种方法,可以快速办信用卡

1) 选择代发工资或者养老金的银行

2) 选择开设了公司结算账户和一般账户的银行

3) 选择做房贷的银行

4) 主动向银行存钱

5) 选择社保公积金托管银行

2. 巧妙选择办卡银行,应该注意3点:

1) 介意卡多的银行:中国建设银行、招商银行、中国银行、花旗银行、渣打银行等

2) 不太介意卡多的银行:中国工商银行、交通银行、中国农业银行、中信银行、浦发银行等

3) 不介意卡多的银行:中国邮政储蓄银行、北京银行、南京银行、地方性银行、当地农商行等

通常来说,规模越大的银行,越介意持卡人手上的卡越多。如果先申请小银行的卡,手上已经持有一大堆卡,再去申请规模大的银行,难度就会大很多。

3. 选择容易提额的

如果非要选出容易提额的,大概有以下几家:招商银行、广发银行、中国农业银行、花旗银行、中信银行、中国民生银行、中国光大银行、平安银行等

4. 信用积累是一个长期过程,越早建立良好的信用记录,越能够对以后生活产生帮助,zui简单的方法是与银行发生借贷关系,比如在银行申请办理一张银行卡或一笔贷款。

用户不向银行借钱,或者没有历史记录并不是一件好事。因为没有信用记录,银行就失去了一个判断客户信用状况的凭证。

5. 六类职业更容易获批信用卡

1) 教育工作者

2) 公务员

3) 国企员工

4) 知名大企员工

5) 企业管理层

6) 银行内部员工

6. 三大要素不容易获批信用卡

三大要素是:高风险、低收入、工作不稳定

高风险这里,主要有9种职业:煤炭行业、非煤矿矿山开采、建筑工程施工、危险品生产与储存、交通运输、烟火爆竹生产、冶金、机械制造、武器装备

7. 十大银行值得申请的信用卡

1) 中国银行:航空白金卡

2) 中国工商银行:香格里拉白金卡、WeHotel白金卡

3) 中国农业银行:悠然白金卡、靓居白金卡

4) 中国建设银行:全球支付白金卡、航空联名白金卡、尊享白

5) 招商银行:招商经典白金卡

6) 交通银行:麒麟白金卡、优逸白金卡

7) 中信银行:IHG优悦会白金卡、i白金卡、易卡白金卡、航空联名卡

8) 兴业银行:行卡白金悠系列、睿白金

9) 中国民生银行:精英白、香格里拉白金卡、车车白、航空白金

10) 中国光大银行:阳光白金卡、福白金卡、刘国梁联名白金卡

8. 按照从难到易,不用银行申请难度排序为:

1) 华夏银行

2) 中国农业银行

3) 中国工商银行、中国建设银行、中国银行

4) 交通银行

5) 深发银行、浦发银行、平安银行、上海银行

6) 招商银行、兴业银行、中国民生银行、中信银行

7) 广发银行

建议新手,可以遵循“先易后难,由易到难”的顺序,申请信用卡。新卡用一段时间,积累出个人信用记录,再去申请审批条件比较严格的信用卡,更容易通过。

9. 信用卡提额,7大重要条件:

1) 婚姻情况:已婚比单身,更受银行青睐

2) 技术职称:职称越高越好

3) 工作状况:越稳定越好

4) 信用记录:无不良信用记录

5) 经济能力:拥有自己的固定资产、有稳定的收入来源、在银行有大额储蓄

6) 学历高低:学历越高越高,研究生>本科>高中生

7) 拥有它行信用卡:拥有它行的信用卡,也会受申卡银行欢迎

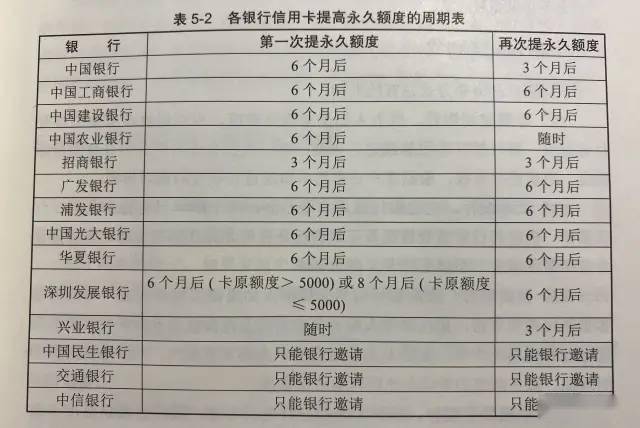

10. 各银行永久提额周期表(见图1)

11. 提高永久额度,这5大技巧要知道

1) 刷卡金额数目尽量大,半年内消费总金额至少在额度30%以上

2) 消费次数尽量多,平均每月10笔以上,达到20笔更好

3) 消费商户类型多,比如商场、超市、加油站、餐馆、酒店等等

4) 批发类和购房、购车等大宗消费越少,提额越容易

5) 信用卡取现越少,提额申请越容易获批

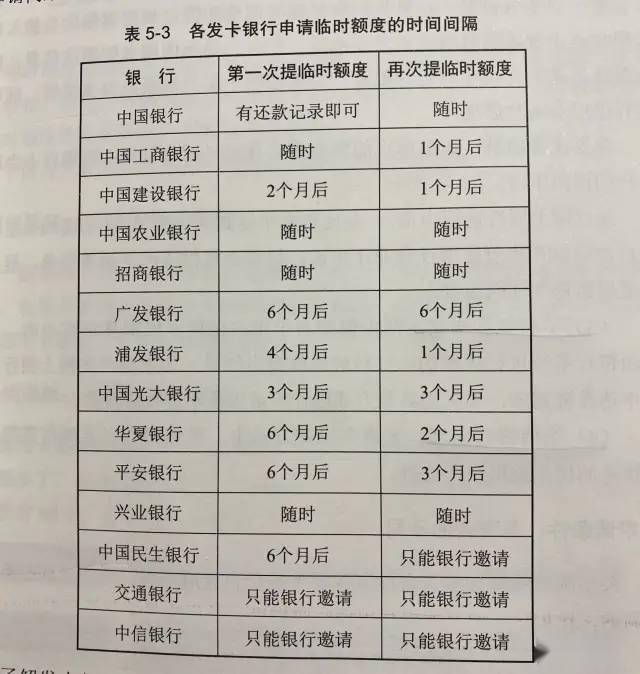

12. 各银行申请临时额度的时间间隔(见图2)

一、确保信用卡能按时足额还款

这是信用卡快速提额的基本要件。对于想提升额度的信用卡持卡人来说,这点非常重要。如果不能按时足额还款,就会产生不良个人信用记录,除了会影响持卡人的个人征信,还将大大延长信用卡提升信用额度的时间,那就更不用谈信用卡快速提额了。

二、避免开卡太多

用卡开卡太多,总的授信额度已经够高了,银行本着刚性扣减的原则,为了防止过度授信,就不会那么轻易地提升信用卡额度了。

三、信用卡消费金额数量要足够多

在持卡半年内,要坚持信用卡使用的2583法则,即:单笔消费不要超过信用卡永久额度的20%,单日刷卡金额不要超过信用卡永久额度的50%,每月每张信用卡的额度不要使用超过80%,但是很好每个月至少都产生信用卡总额度不要低于30%。坚持半年以上,银行比较容易认可持卡人的消费能力,从而会主动邀请持卡人提升信用卡信用额度。

四、要保证用信用卡消费的次数足够多

平常消费时尽量多用信用卡,不要因消费金额小而不用信用卡,频繁的使用次数一定会帮助持卡人尽快提升信用卡信用额度。很好是前账单日到下账单日之间的周期内刷至少25笔,金额大约在100—1000左右的小金额,且越多越好。

五、适当的分期,避免很低还款

信用卡分期是银行的盈利项目,持卡人需要承担一定的手续费。在办理分期之后向银行申请提额,银行容易“奖励”性的批核。但是请注意适当两个字!很好是1年不超过2次,每次分期不超过6个月,并且每次都提前还款。相反如果信用卡分期一年,甚至两年以上,那么这一年之内你的信用卡已基本告别提额了。同时经常很低还款的人,一般收入不太好,虽然银行赚钱多,但容易坏账,所以银行也不是很喜欢很低还款。

六、丰富信用卡的消费类型

不同的消费类型将反映持卡人不同的消费观念和消费能力,这在一定程度也将影响到信用卡提升额度的进度。比如,可以在尽量多种类的商户那里消费:商场、超市、餐饮、娱乐场所、加油站、酒店、旅游等。尤其要注意,信用卡消费的商户类型不要老是围着你自己公司经营范围的消费打转。

七、减少大宗消费,增加定期存款

网上购物、支付宝交易,取现,购房购车或批发之类的大宗消费越少,越容易申请信用卡快速提额;在信用卡发卡银行办理理财或者大额存款,能够直接向银行证明自己的财力,优化自己的资质。数额越大、定存时间越长,你的额度提的越快,额度也越高。

八、增加境外消费及高端消费

在境外使用信用卡消费是银行特别喜欢的一件事,这是因为信用卡境外刷卡消费一般会有货币转换手续费以及汇兑差额,这也是银行的一项收入来源。同时多消费一些高端商户,能给银行营造一个你的表象品味和档次, 如经常去高尔夫球场、星级酒店、旅游公司等刷卡消费,银行会认为你的生活层次高,进而有更多的提额机会。

九、增加申请使用信用卡临时额度的次数

过节、旅游、出差等都可申请提临时额度,或者你在信用卡APP上看到能申请临时额度的话,要及时申请。多次申请使用信用卡临时额度,表明信用卡持卡人对于信用卡额度提升有迫切需求,能让银行帮助我们缩短信用卡快速提额的进程。另外临时额度到期准时还款,银行会根据你的用卡记录进行评估,你的永久额度就可以按此标准提高,且通过的几率较大。

十、主动向银行申请提升信用卡信用额度

如果你有新的不动产增加,例如车和房等,都可以主动向银行提供相关的资产证明文件,以及自身消费能力不断提升的相关凭证,通过多种途径主动向银行表达对于提升信用卡信用额度的迫切希望,你一定能够实现信用卡快速提额的目标。

信用卡的额度主要是持卡人的还款能力和还款意愿决定的,还款能力表现为持卡人的各项资质,比如工作、学历、收入、房产资产等,还款意愿表现为持卡人能保持按时还款的习惯。为了提额而去刻意刷卡很多时候还会打乱自己的消费习惯,增加不必要的债务,单纯依靠刷卡来提额,是不实际的,所以大家一定要掌握正确的刷卡技巧。

信用卡虽好,但也有坑,不然银行怎么赚钱呢,今天这篇文章就来说说银行卡的利弊,用卡的注意事项,以及各种卡的优劣。玩转信用卡,这一篇就够啦!

普及率很高的应该是积分换个小商品这样的低级技能,如果用得好,免费机票、免费体检、接送机服务等应有尽有。银行也会留下不少坑,所以掌握玩信用卡的正确姿势就变得尤为重要

巧用账期

账期应该是玩信用卡的基本技能啦,计划的好可以享受50天左右的无息贷款。即便是有现金也推荐使用信用卡,50天的免息期都够你买份理财啦,而理财的收益相当于白捡的羊毛。

积分兑换

各家银行,为了鼓励使用信用卡消费,都会有各自的积分累积方式,很后通过积分可以兑换各种各样的商品或者服务。

一般在持卡人生日当天(当月)会有积分翻倍权益,各行各卡翻倍数不尽相同,将一些大额消费在此间进行很为合适。

积分的用处很广泛,可以兑换的物品或服务越来越多,小到一件小商品、一杯咖啡、一个月视频会员,大到航空里程、星级酒店等应有尽有。

可兑换的商品/服务各行有所不同,其中很划算的要数航空旅程。以招行为例:本来只能兑换千元商品的积分数,如果用来兑换航空里程的话,可以兑换到从洛杉矶到上海价值2W+的商务舱机票。

特殊权益

这里说到的都是免费权益,但也相当奢侈。例如:每年免费体检,机场接送服务,酒后代驾,机场贵宾厅,各种保险等。

有以上这些特殊权益的一般都是白金以上级别的卡,但也别被这个级别吓到,不少白金卡都很容易办理。

你也可能会担心年费问题,在白金卡的家族里,有刷卡免年费的,有刚性年费的,也有用积分兑换年费的,选择自己能接受的就好。

不过,若有刚性年费你就得看看配套的权益是否划算啦,好多卡虽然有刚性年费,但附赠的权益远比免年费的要好。

挑选适合自己的卡

说那么多,相信你对信用卡各种功能和用途有了大致的了解,那么如何选择一张适合自己的卡呢?

总的原则,是要从自身需求出发。银行为了满足不同人群需求而设计的信用卡,卡本身就某种有特殊功能(并非活动)。

如:适合有车一族的加油返现卡,适合旅游一族的境外购物返现卡,适合宅男的视频会员卡、游戏类卡,适合上班族的公共交通折扣卡、各平台联名卡(京东、苏宁、天猫等)。

这里把航空联名卡单独拿出来说说,我平时常用的就是航空联名卡。前面说过积分兑换机票很划算,但并非所有信用卡都支持兑换航空里程,而航空联名卡是100%支持兑换。每年换张回家的机票还是挺简单的。

无论你是哪类人群,总有你想要的需求。本来必要的开支,会因为这样一张特殊功能的卡又能省下一笔,实现利益很大化,何乐而不为呢。

卡片等级的选择

信用卡一般有普卡(标准卡)、金卡、白金卡、还有著名的AE黑卡(百夫长卡)可以无限刷

如果满足申请条件,尽量办理高等级信用卡,积分累积更容易,享受的福利也更好。

普卡:授信额度0.3~1W人民币,申请门槛低,享受福利很低,刷卡免年费。

金卡:授信额度1~5W人民币,审批比普卡严格,同样刷卡免年费,偶见收小额年费的。

白金卡:授信额度5~50W人民币,福利多,权益好,审核严,多数要求银行有一定额度资产或月收入一定额度。

白金卡之间,在福利、权益、额度、年费上区别很大,如果能淘到一张免年费权益又好的白金卡,不要犹豫,果断办

- 河北地区商家必备,POS机办理全攻略(快速了解河北POS机申 ...

- 轻松办理稳定POS机,助力商业增长(快速申请流程,享受安全便 ...

- 郑州POS机办理全攻略(便捷高效的支付解决方案)

- 随时随地,解答您的疑惑——随行付客服电话(高效响应,专业解答 ...

- 随行付支付有限公司,创新金融科技的先行者(引领安全便捷的移动 ...

- 随行付简介,移动支付的新选择(理解随行付及其在现代金融生态中 ...

- 随行付支付有限公司的金融安全屏障(揭秘备付金的关键作用与管理 ...

- 揭秘随行付支付有限公司的平台身份(探索随行付的金融世界与支付 ...

- 掌上支付,随行付官网引领新风尚(随时随地,安全快捷的支付体验 ...

- 揭秘随行付的真相(究竟是革新支付工具,还是隐藏的骗局?)

- 福建POS机办理流程及选择指南

- 上海市POS机办理全攻略

- 在安徽POS机办理的过程中,了解其详细步骤和关键注意事项是确 ...

- 黑龙江POS机办理指南

- 吉林POS机办理,提升商业交易效率的必备工具

- 辽宁POS机办理全攻略(快速了解辽宁地区POS机的申请流程与 ...

- 内蒙古POS机办理指南,便捷支付的开始(如何快速获取内蒙古地 ...

- 山西POS机办理流程全攻略副标题,一站式了解山西POS机的申 ...

- 提升商业效率的利器——了解天津POS机办理流程副标题,如何快 ...

- 东莞POS机办理指南(简化流程,快速获取您的支付解决方案)

- 重庆POS机办理指南

- 四川POS机办理指南,轻松快捷的支付体验

- 高效办理海南POS机 助力您的商业增长

- 广西POS机办理,轻松便捷一步到位

- 探索湖南POS机办理的便捷之道

- 广东POS机办理指南,轻松开启您的支付之旅

- 河南POS机办理指南

- 【便捷支付新篇章,湖北POS机办理一站式服务】

- 山东POS机办理指南,轻松管理,便捷支付

- 江西POS机办理指南,轻松开展您的支付业务

上一篇: 干支付销售踢单八步

下一篇: 随新付pos机有什么优势

相关POS机代理,POS机加盟资讯

- 河北地区商家必备,POS机办理全攻略(快速了解河北POS机申请流程及优势) 04-29

- 轻松办理稳定POS机,助力商业增长(快速申请流程,享受安全便捷的支付体验) 04-29

- 郑州POS机办理全攻略(便捷高效的支付解决方案) 04-29

- 随时随地,解答您的疑惑——随行付客服电话(高效响应,专业解答——随行付客服团队全天候待命) 04-29

- 随行付支付有限公司,创新金融科技的先行者(引领安全便捷的移动支付新纪元) 04-29

- 随行付简介,移动支付的新选择(理解随行付及其在现代金融生态中的角色) 04-29

- 随行付支付有限公司的金融安全屏障(揭秘备付金的关键作用与管理) 04-29

- 揭秘随行付支付有限公司的平台身份(探索随行付的金融世界与支付解决方案) 04-29

- 掌上支付,随行付官网引领新风尚(随时随地,安全快捷的支付体验) 04-29

- 揭秘随行付的真相(究竟是革新支付工具,还是隐藏的骗局?) 04-29

- 福建POS机办理流程及选择指南 04-28

- 上海市POS机办理全攻略 04-28

- 在安徽POS机办理的过程中,了解其详细步骤和关键注意事项是确保顺利交易的重要保障。以下是具体介绍, 04-28

- 黑龙江POS机办理指南 04-28

- 吉林POS机办理,提升商业交易效率的必备工具 04-28

- 辽宁POS机办理全攻略(快速了解辽宁地区POS机的申请流程与注意事项) 04-28

- 内蒙古POS机办理指南,便捷支付的开始(如何快速获取内蒙古地区的POS机服务) 04-28

- 山西POS机办理流程全攻略副标题,一站式了解山西POS机的申请与使用 04-28

- 提升商业效率的利器——了解天津POS机办理流程副标题,如何快速办理天津POS机并享受便捷支付体验 04-28

- 东莞POS机办理指南(简化流程,快速获取您的支付解决方案) 04-28

- 重庆POS机办理指南 04-27

- 四川POS机办理指南,轻松快捷的支付体验 04-27

- 高效办理海南POS机 助力您的商业增长 04-27

- 广西POS机办理,轻松便捷一步到位 04-27

- 探索湖南POS机办理的便捷之道 04-27

- 广东POS机办理指南,轻松开启您的支付之旅 04-27

- 河南POS机办理指南 04-27

- 【便捷支付新篇章,湖北POS机办理一站式服务】 04-27

- 山东POS机办理指南,轻松管理,便捷支付 04-27

- 江西POS机办理指南,轻松开展您的支付业务 04-27

- ## 昌吉州POS机办理指南 04-26

- 昌吉州POS机刷卡机办理指南 04-26

- ## 新疆POS机办理指南 04-26

- 宁夏POS机办理 04-26

- 轻松掌握青海POS机办理流程 04-26

- 甘肃POS机办理指南 04-26

- 陕西POS机办理,便捷支付,助力商家成长 04-26

- 探索西藏商业新机遇,POS机的便捷办理指南 04-26

- ### 云南POS机办理指南 04-26

- 贵州POS机办理 04-26